2020-06-17

Sharpe Ratio 中文教學

Sharpe Ratio 中文教學。

好了。現在我們知道,一個組合好與否,既要看回報,又要看波動率。回報要高,波動率要低。

那麼,有沒有一個指標,可以綜合回報和波動率,反映一個組合好與否?

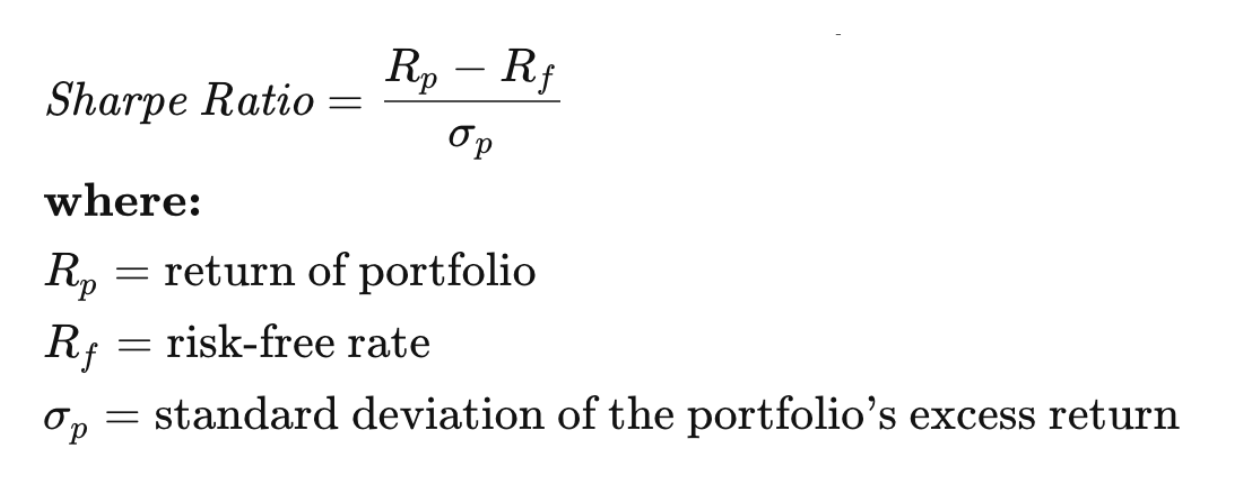

這個指標,就是叫Sharpe Ratio。

Sharpe Ratio是由1990年諾貝爾經濟學獎得主威廉夏普(William Sharpe)於上世紀60年代所創立,用來衡量組合收益及風險。

這個數字,是愈大愈好的。

Sharpe Ratio就是「在承受1%的波動風險下,能得到多少回報?」

例如,Sharpe Ratio是0.5,代表承受1%的波動風險下,可以創造0.5%的回報。

因此,你要創造5%回報的話,便要承受10%的波動風險。

(Sharpe Ratio of different ETF)

*Sharpe Ratio 通常要看15年以上的Data(連08股災,才有參考價值)

時期短的話,Sharpe Ratio可以上落很大。